España propone mañana en el Eurogrupo la semilla de un Tesoro europeo

Buenos días,

Carlos Cuerpo tendrá suerte si del Eurogrupo de mañana jueves sale vivo. El vicepresidente primero y ministro de Economía presentará a sus homólogos una propuesta española (un "non paper") para crear un Tesoro europeo. No lo llama así, porque políticamente sería mucho más difícil de hacer aprobar, sino "Mecanismo Soberano Europeo" (European Sovereing Facility o ESF, en su versión en inglés). Sería un vehículo que centralizaría parte de las emisiones de deuda de los Estados miembros bajo el paraguas de la Comisión Europea. Apunta a 850.000 millones de euros al año.

Politico adelantó esta mañana el non-paper, al que Dossier Bruselas ha tenido acceso.

No es un objetivo de solidaridad financiera, y ni siquiera el montante es lo más importante de la propuesta. Se trata de fabricar, con la deuda que ya emiten los países europeos, un activo seguro europeo con la escala suficiente para competir con el Tesoro estadounidense. Generaría más liquidez, menos coste de financiación, mayor autonomía estratégica para el euro y no aumentaría la deuda agregada. Pero es un salto en integración europea que políticamente sonará a rayos a buena parte de los homólogos de Cuerpo.

El diagnóstico del que parte Madrid es que ningún emisor soberano de la eurozona, ni siquiera Alemania, tiene volumen suficiente para ofrecer al mercado la liquidez que exige un activo de reserva global. El non-paper compara los diferenciales de compraventa (bid-ask spreads, en la jerga experta, perdonen ustedes): por debajo de 0,5 puntos básicos en el treasury estadounidense, entre 6 y 9 puntos básicos en Suiza —pese a gozar de la prima de seguridad más alta del mundo desarrollado— y por encima de 1 punto básico en el bono comunitario, peor incluso que el de los grandes emisores nacionales del euro.

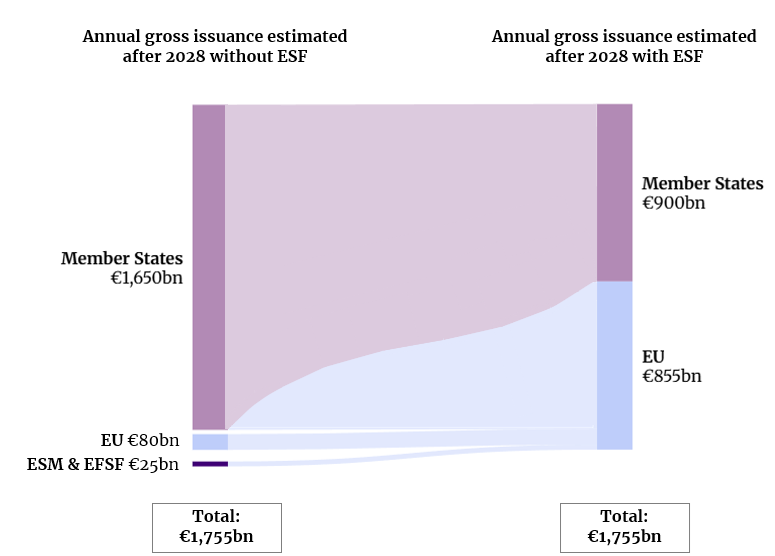

El bono comunitario, el que emite directamente la Comisión, tiene un problema que la propuesta busca corregir. Su volumen en circulación apenas roza el 4% del PIB de la Unión, y la incertidumbre sobre su futuro es, según Madrid, el verdadero obstáculo para que los inversores institucionales lo traten como una emisión soberana al 100%. El propio calendario juega en contra: los 180.000 millones de euros emitidos en 2026 se reducirán a unos 80.000 millones anuales a partir de 2028, una vez se agote el grueso del programa Next Generation EU. Es un renacuajo en la pecera de las emisiones de deuda globales. Eso le obliga a pagar una prima que no debería pagar por su calificación AAA.

La solución que propone España es centralizar para reducir fragmentación. La Comisión, controlando el ESF, centralizaría alrededor de un tercio de las amortizaciones anuales de los Estados miembros. A esa cesta se sumaría, si los Estados miembros quieren, la deuda que hoy emiten el Mecanismo Europeo de Estabilidad y el antiguo Fondo Europeo de Estabilidad Financiera. Formalmente, cada Estado seguiría siendo responsable de su propia deuda, pero en la práctica una parte de la deuda nacional pasaría a tener etiqueta europea.

Los números que maneja Cuerpo son ambiciosos. Si todos los Estados miembros participasen, y se centralizara también la deuda del MEDE y del FEEF, la Comisión podría emitir hasta 850.000 millones de euros al año bajo este mecanismo. Partiendo de un stock actual de unos 750.000 millones, ese ritmo permitiría alcanzar en apenas cinco años el volumen que Olivier Blanchard y Ángel Ubide estimaron necesario —unos 5 billones de euros— para que la deuda europea alcance el estatus de activo seguro global, la misma cifra que ambos economistas defendieron en su propuesta de eurobonos publicada el año pasado por el Peterson Institute. La diferencia es que Cuerpo no propone eurobonos ni transferencias fiscales, sólo reorgnizar de forma más eficiente las emisiones.

La propuesta española evita los términos que en el norte hacen que la gente salga corriendo: eurobonos y mutualización. Insiste varias veces en que no hay transferencias ni incremento de la deuda agregada, que es una propuesta técnica que permitirá ahorros para todos sin responsabilidad solidaria. Cada palo seguirá aguantando su vela, pero ahora el palo será más sólido. Cita como ejemplo el SURE, el mecanismo de apoyo al empleo, que el norte de Europa aceptó sin muchos problemas.

A pesar de que el texto asegura que la participación de los Estados miembros sería voluntaria, es evidente que el proyecto no tendría sentido si en él no participaran los cuatro mayores emisores de deuda de la Eurozona, pues juntos emiten alrededor de medio billón de euros al año. El norte hablará de riesgo moral. La propuesta repite que sólo se podrá acceder al mecanismo si se cumplen las normas fiscales y se tiene una senda de deuda sostenible.

En la propuesta hay una remota posibilidad de que algún día todos tengan que hacer frente al impago de uno. Si un Estado miembro impagara su deuda (algo que dentro de la Eurozona es prácticamente imposible mientras la voluntad política sea impedirlo), las pérdidas se cubrirían primero con cargo a los pagos que ese país recibe del presupuesto europeo. Sólo si eso no bastara entrarían en juego los demás países participantes en el mecanismo.

Que la propuesta salga de Madrid y no de París y Roma tiene una explicación lógica: España ha reducido desde la pandemia su deuda pública en 20 puntos, prácticamente lo mismo que ha aumentado la francesa mientras la italiana sigue por encima del 130% del PIB.

A Cuerpo le van a caer hostias como panes mañana jueves, pero está bien dar patadas al hormiguero. El momento, además, es oportuno, en pleno debate sobre la necesidad de reforzar el euro como una de las grandes monedas mundiales y de aumentar la autonomía estratégica europea frente al dólar.

Member discussion